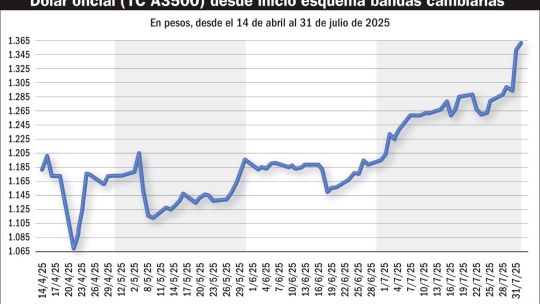

¿Qué hay detrás de la suba del dólar?

El domingo 03 de agosto de 2025, la cotización del dólar ha llamado la atención de todos los argentinos. ¿A qué se debe este fenómeno? ¿Cuáles son sus causas y consecuencias?

Cambio en las expectativas del mercado

Según expertos en economía, el reciente aumento del dólar forma parte de un cambio en las expectativas del mercado respecto a las inconsistencias en las cuentas externas. Si bien existía la expectativa de un techo en el tipo de cambio respaldado por el nuevo acuerdo con el Fondo Monetario Internacional (FMI), parece que la realidad supera los pronósticos.

Este cambio genera una expansión de liquidez en pesos que, junto a la falta de inversión en sectores generadores de divisas, termina por revertir la conducta de carry trade (estrategia financiera basada en el diferencial de tasas de interés entre monedas). Este fenómeno comenzó a notarse hace algunas semanas y se intensificó tras la caída de las tasas de interés después del vencimiento de las Letras de Liquidez Fiscal (LEFI)

Consecuencias y efectos

La respuesta del gobierno ante este cambio ha sido aumentar las tasas de interés para frenar la depreciación del peso, pero esto termina trasladando al fisco el costo de las inconsistencias externas. Esta medida debilita las condiciones para una desinflación sostenible y funcional.

En el plano fiscal, se observa que el plazo promedio ponderado de la última licitación en pesos fue de solo 38 días, el más bajo en seis años. Esto se suma a un déficit en el balance cambiario del Banco Central de la República Argentina (BCRA) en el rubro de "viajes y otros pagos con tarjeta", que en junio fue de 863 millones de dólares.

Se estima que el impacto de la reciente suba del tipo de cambio en los precios debería ser bajo en comparación con episodios anteriores, ya que gran parte de la actividad vinculada al mercado interno se mantiene estancada.

Interpretación y expectativas

La cotización del dólar futuro para 2026 superó el techo de la banda cambiaria, mientras que la de 2025 se mantiene por debajo. Esto se interpreta como una percepción del mercado de que el gobierno evitará un ajuste del techo cambiario hasta después de las elecciones. Además, se espera que el déficit de la cuenta corriente se financie con endeudamiento externo.

Sin embargo, el panorama para el año 2026 parece menos estable. Los autores del artículo, Martín Guzmán y Ramiro Tosi, coinciden en que el país enfrentará mayores riesgos de inestabilidad macroeconómica y financiera el próximo año.

Fuente: Artículo de opinión de Martín Guzmán y Ramiro Tosi en Perfil.com